ETF Lyxor WIG20 - przykładowa analiza

Z góry zastrzegam, że moja analiza tego instrumentu nie jest żadną rekomendacją do kupna, czy sprzedaży, sam zresztą obecnie go nie posiadam - ale również nie wykluczam przyszłego kupna. Jest to raczej próba podsumowania pewnego punktu widzenia, ogólnej oceny, czy opłaca się przyglądać tego typu inwestycji, oraz jak w ogóle do tego podejść. Wbrew pozorom, nie jest to takie proste i ponieważ nie jestem w tym ekspertem, nie polecam się niczym sugerować, bo moje opinie mogą być po prostu błędne.

Na celownik weźmy jeden z ETFów Lyxora, obecny na GPW. Dlaczego akurat ten? Przede wszystkim jest najstarszym odwzorowaniem największego polskiego indeksu: WIG20, skupiającego 20 największych polskich spółek. Teoretycznie powinien być najbardziej nudnym i stabilnym instrumentem na GPW - rzeczywiście, prawie w 100% tak jest.

Pierwsze kroki powinno się skierować na stronę instrumentu, gdzie jest dostępny KID (dokument z kluczowymi informacjami dla inwestorów) lub jakiś szerszy opis. Spróbujmy, co się da wyczytać tutaj. Oprócz czysto marketingowych informacji, jak wartość jednostki i wynik roczny, mamy również garść technicznych informacji, czyli np. aktywa pod zarządzaniem. Co właściwie nam to daje i jak je przeanalizować?

Na celownik weźmy jeden z ETFów Lyxora, obecny na GPW. Dlaczego akurat ten? Przede wszystkim jest najstarszym odwzorowaniem największego polskiego indeksu: WIG20, skupiającego 20 największych polskich spółek. Teoretycznie powinien być najbardziej nudnym i stabilnym instrumentem na GPW - rzeczywiście, prawie w 100% tak jest.

Pierwsze kroki powinno się skierować na stronę instrumentu, gdzie jest dostępny KID (dokument z kluczowymi informacjami dla inwestorów) lub jakiś szerszy opis. Spróbujmy, co się da wyczytać tutaj. Oprócz czysto marketingowych informacji, jak wartość jednostki i wynik roczny, mamy również garść technicznych informacji, czyli np. aktywa pod zarządzaniem. Co właściwie nam to daje i jak je przeanalizować?

- wartość jednostki - właściwie użyteczna tylko w tym względzie, że musimy określić poziom prowizji w trakcie handlowania udziałami w funduszu (jednostkami uczestnictwa), oraz ocenić, czy wartość nie jest zbyt duża dla naszych potrzeb. Jeśli chcemy inwestować co miesiąc 100 zł, to przecież nie da się tego zrobić w funduszu którego jednostka kosztuje 500. Jeśli mamy limit na IKZE, to nie możemy go zagospodarować na 12 równych części, jeśli jednostka jest zbyt droga.

- wynik roczny - informacja czysto marketingowa, aczkolwiek nie chcemy, żeby wynik był kolosalnie zły. Dlaczego? Bo inni inwestorzy nie będą skłonni w coś takiego wchodzić, ale nie tylko - głównie dlatego, że jeśli wartość spada, zwiększa się ryzyko wycofywania z funduszu, a więc też niespodziewanych wydarzeń typu blokada środków lub likwidacja.

- aktywa pod zarządzaniem - podobnie jak wynik roczny, informacja czysto marketingowa do momentu, gdy aktywa gwałtownie spadają. Można się również zastanawiać, czy to my chcemy być główną osobą finansującą fundusz, jeśli aktywa są bardzo małe. Gdyby ktoś namówił kilkunastu znajomych, to przecież można z łatwością mieć setki tysięcy lub nawet miliony w jednym funduszu, tworząc niebezpieczną sytuację, gdy to my trzymamy torbę z papierami naprzeciwko zarządzających, którzy nie mają faktycznie motywacji do grania na naszą korzyść. Efektywnie chcemy być jak najmniejszym żuczkiem i mieć możliwość wyjścia w rozsądnym czasie w ramach płynności instrumentu.

- TER - najbardziej interesujący nas skrót, Total Expense Ratio, czyli całkowite koszty ponoszone przez fundusz, w skali rocznej. Jest to wygodny wskaźnik pokazujący ile kosztuje nasz wybrany ETF. Warto zestawić sobie te liczby z innymi funduszami, bo wydatki będą określać jak dużą część zyskowności pożrą koszty - co w przypadku strategii buy and hold jest wyjątkowo istotne, bo zamierzamy trzymać także w chudych latach, gdy zysk jest mały, a więc koszty nie mogą go zjadać, bo inaczej długofalowo stracimy. Typowe wartości dla ETF to mniej niż 1%. Zwróciłbym również uwagę przy takim porównywaniu, jaka jest faktyczna struktura funduszu i replikacja indeksu, ale o tym później. Wspomnę tylko, że większość tanich funduszy zwiększa nasze ryzyko pożyczając posiadane instrumenty - co może się nam opłacać, ale niekoniecznie.

- Waluta - oczywiście najbardziej wygodna jest dla nas złotówka. Tutaj wydajemy pieniądze i tutaj zarabiamy, więc po co wystawiać się na ryzyko walutowe? Domyślną opcją dla Polaka musi być krajowa waluta, chyba że naprawdę wiemy, co robimy i nie boli nas ewentualna strata kilkudziesięciu procent z powodu wieloletnich zmian trendów foreksowych.

- replikacja: syntetyczna (Lyxor WIG20) lub fizyczna. Jest to techniczna różnica, czy odwzorowywany indeks jest w postaci faktycznie posiadanych akcji (w wersji fizycznej), czy też w postaci instrumentów pochodnych, najczęściej swapów (w wersji syntetycznej) - jak jest w przypadku Lyxor WIG20. Sam sposób replikacji nie określa co jest lepsze lub gorsze, ale może prowadzić do dość ciekawych implikacji. W przypadku fizycznego posiadania instrumentów koszty funduszu zazwyczaj będą większe, bo zarządzanie pojedynczymi akcjami ma swoją cenę. Syntetyczna replikacja jest po prostu tańsza, bo polega na posiadaniu swapa, który faktycznie gwarantuje odwzorowanie indeksu, ale jednocześnie wprowadza dodatkowe ryzyko: czy instytucja gwarantująca transakcję swap pozostanie wypłacalna? Czy w każdym przypadku swap zostanie zrealizowany? Można powiedzieć, że jest to minimalny problem, bo gwarantem jest zazwyczaj duża instytucja, ale również sam swap posiada tzw. collateral, czyli zastaw, który jest ewentualnie spieniężany - oczywiście nie musi być warty dokładnie tyle, co sama transakcja, lub w krytycznym momencie może być wyceniany niekorzystnie (np. gdy zastawem są akcje), ale sama idea syntetycznej replikacji nie jest z gruntu zła.

- cele inwestycyjne zawarte w KID: replikacja indeksu WIG20TR - tutaj warto zauważyć, że to określa, co się dzieje z dywidendami. WIG20 jako indeks cenowy nie zawiera dywidend, podczas gdy WIG20TR (total return), już tak. Dla "trzymaczy", w szczególności wieloletnich, godny zainteresowania jest tylko WIG20TR i tutaj właśnie ten indeks jest odwzorowywany. Nie otrzymamy wprawdzie dywidend, ale są uwzględnione w wartości jednostek uczestnictwa, czyli technicznie są nasze. Jeśli potrzebujemy "wypłaty" to możemy ją zorganizować sami, spieniężając część naszych jednostek uczestnictwa.

- opłaty: oprócz TER mamy również opłaty za umarzanie jednostek (gdy zamiast sprzedać je na giełdzie, chcemy je umorzyć w funduszu - teoretycznie korzystne rozwiązanie, gdy mamy dużo jednostek do likwidacji) oraz opłaty za wyniki (tutaj 0%), czyli tzw. success fee, którego oczywiście chcemy unikać. Raczej nie o to chodzi w inwestowaniu, żeby w przypadku sukcesu ktoś inkasował dodatkowy zysk, przecież już pobiera więcej z samego tytułu procentowej opłaty za zarządzanie. Wszelkiego rodzaju success fee tylko zmniejszą nasze zyski w przypadku niespodziewanego ruchu w górę na rynku, a zupełnie nic nam nie dadzą w przypadku niespodziewanych spadków.

- roczne sprawozdanie finansowe - tutaj możemy znaleźć jakie instrumenty są posiadane przez fundusz. Ciekawostką jest tutaj lista dla naszego Lyxor WIG20: same instrumenty zagraniczne: United Technologies Corp, Volkswagen AG, Zurich Insurance Group AG i tym podobne stanowią większość. Wynika to oczywiście z syntetycznej replikacji i tu można się zastanowić, co byłoby w przypadku replikacji fizycznej? Czy wtedy byłoby idealnie? Według mnie nie, bo również fizyczna replikacja ma swoje istotne wady. Przede wszystkim nie ma możliwości obracania wszystkimi akcjami indeksu w aż tak płynny sposób, żeby zapewnić wielomilionowemu funduszowi swobodę operowania. W takim razie w udziałach zawsze będą nadreprezentowane duże spółki, czyli np. w Polsce PKO BP, Pekao, PZU i tym podobne. Na szczęście sam indeks WIG20 zawiera tylko większe korporacje, więc nie grozi nam posiadanie jakichś super ryzykownych akcji, ale w przypadku bardziej egzotycznych ETFów to już nie musi być tak oczywiste. Wróćmy jednak do WIG20 Lyxor, gdzie jest replikacja syntetyczna.

- Collateral dla Lyxor WIG20 ETF: strona 587 sprawozdania finansowego: jak widzimy, tutaj jest już większa egzotyka. Co gwarantuje ewentualne pokrycie strat w przypadku problemów z realizacją swapa w Societe Generale (który jest jedną z dużych instytucji francuskich, więc w gruncie rzeczy zaufanym kontrahentem). Za połowę odpowiadają dwie spółki: Compagnie De Saint Gobain SA, Jardine Lloyd Thompson Group PLC. Pierwsza to spółka przemysłowa z CAC40 (głównego indeksu francuskiej giełdy, odpowiednika WIG20), a druga to firma ubezpieczeniowa i HR z Wielkiej Brytanii. Cóż, nie są to specjalnie powiązane z WIG20 rzeczy, ale też nie można powiedzieć, żeby były to jakieś szemrane spółeczki. Z pewnością dla inwestora indywidualnego jest praktycznie niemożliwe określić, czy ryzyko jest proporcjonalne do ewentualnej straty w wyniku otrzymania zaniżonej wartości zastawu - trudno nawet stwierdzić, czy byłby zaniżony. Dlaczego w takim razie o tym wspominam? Bo jak łatwo zauważyć, zastaw w ponad połowie stanowi ryzyko wobec tych dwóch spółek, więc przy zbiegu okoliczności typu spadki na giełdzie we Francji (a może tylko na tej jednej spółce -50%, co przecież nie jest niemożliwe) i problemów z wypłatą zastawu w Polsce, otrzymujemy dość mało. Wydaje się, że zastaw powinien być bardziej zdywersyfikowany. Z drugiej strony, nie słyszałem jeszcze o problemie z samym swapem, więc tego typu sytuacja na pewno jest wyjątkowo rzadka.

- co pożycza ETF - właściwie prawie wszystko, jest to jeden ze sposobów ograniczania kosztów. Polityka inwestycyjna określa co, komu i w jakich ilościach może być pożyczane. Nasze zaufanie do tego typu działań określa, na ile ryzykujemy. Warto zwrócić uwagę, że właściwie wszystkie ETFy stosują pożyczanie jako metodę ograniczenia swoich kosztów.

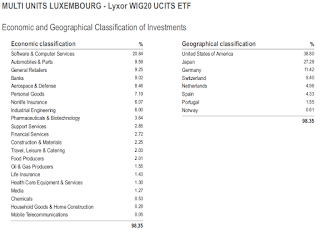

- czym handluje ETF:

Jak widać, prawie 100% inwestycji Lyxor WIG20 UCITS ETF znajduje się za granicami Polski. Na zakładce "skład funduszu" widać zresztą prawie to samo co w rocznym sprawozdaniu - ponad 30% posiadanych aktywów zlokalizowanych jest w USA. Faktycznie fundusz prowadzi inwestycje poza Polską, a wartość aktywów wyrównuje do replikowanego indeksu WIG20 poprzez swapy, czyli obietnice Societe Generale, że odda lub doda odchylenie tych inwestycji od głównego indeksu GPW. Nie znaczy to oczywiście, że syntetyczna replikacja w ogóle nie działa, tylko że jest skonstruowana w sposób zaciemniający ewentualne ryzyka - wydawałoby się, że największym są spadki na naszej giełdzie, ale w rzeczywistości to ryzyka zagraniczne i instytucjonalne są dominujące. Warto to mieć na uwadze, jeśli już posiadamy jakieś inwestycje zagraniczne, bo w końcu na tym polega dywersyfikacja, żeby nie mieć skorelowanych aktywów.

Na szczęście tylko 10% aktywów może znajdować się w swapach, więc ryzyko probemów z zastawem występuje głównie przy olbrzymich ruchach replikowanego indeksu. W podobny sposób można podejść do analizy ETFów Lyxor na SP500, DAX i nowo powstałego Beta ETF na WIG20.

Treści przedstawione na blogu są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego artykułu, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego artykułu.

Treści przedstawione na blogu są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego artykułu, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego artykułu.

Komentarze

Prześlij komentarz